وأعلن البنك المركزي المصري في 13 يوليو 2021 الماضي عن شروط مبادرة التمويل العقاري التي أطلقها رئيس الجمهورية من أجل إتاحة الفرصة للمواطنين من محدودي ومتوسطي الدخل للحصول على سكن خاص بهم بأسعار مدعمة وعلى فترات سداد طويلة الأجل.

تفاصيل مبادرة التمويل العقاري

إليك تفاصيل مبادرة التمويل العقاري؛ حيث قام البنك المركزي المصري بإطلاق مبادرة التمويل العقاري بتيسيرات تتضمن تخصيص مبلغ يصل إلى 100 مليار جنيه من البنوك وشركات التمويل العقاري للبدء في تلقي طلبات المواطنين، على أن تأتي الوحدات بسعر فائدة متناقص 3%، ويتم سداد قيمتها بأطول فترة سداد والتي تصل لأول مرة إلى 30 عامًا.

وأشار المركزي المصري في البيان الصحفي الذي أعلن فيه إطلاق مبادرة التمويل العقاري إلى أنها تهدف لتحقيق العدالة المجتمعية، وإتاحة الفرصة للمواطنين من محدودي ومتوسطي الدخل لامتلاك وحدات سكنية خاصة بهم، والاستفادة من المبادرات التي تقدمها الدولة.

كما تم الإعلان عن شروط التقدم إلى المبادرة، وذلك من خلال تقسيم المستفيدين إلى:

- محدودي الدخل

- متوسطي الدخل

ولكل من الفئتين عدد من الشروط والأوراق.

حمل دليل عقارماب لشقق التمويل العقاري!

شروط مبادرة التمويل العقاري بفائدة 3%

هذه هي الشروط التي أعلنها البنك المركزي المصري للاستفادة من مبادرة التمويل العقاري الجديدة:

- أن يكون المتقدم بالطلب مصري الجنسية.

- ألا يكون المتقدم (أو زوجته) قد سبق له الاستفادة من مبادرات التمويل العقاري الصادرة عن البنك المركزي في السابق.

- ألا يتجاوز عمر المتقدم بالطلب 60 عامًا ولا يقل عن 21 عامًا.

- في حالة محدودي الدخل: أن يبلغ الحد الأقصى للدخل الشهري الصافي 4500 جنيه للفرد الأعزب و6,000 جنيه للأسرة. وفي حالة متوسطي الدخل: أن يبلغ الحد الأقصى للدخل الشهري الصافي للفرد الأعزب 10,000 جنيه وللأسرة 14,000 جنيه.

- يحق للمتقدم سواء كان أعزب أو أسرة الاستفادة من المبادرة بوحدة سكنية واحدة فقط.

شروط تخص سعر وحدة التمويل العقاري (الأقساط والدفع)

- بالنسبة لمحدودي الدخل (دخل يقدر بـ4,500 للفرد و6,000 للأسرة) مطلوب سداد 10% من إجمالي ثمن الوحدة مقدمًا على ألا يتجاوز سعر الوحدة 350 ألف جنيه.

- أما متوسطي الدخل (دخل يقدر بـ10,000 للفرد و14,000 للأسرة) مطلوب سداد مقدم 15% بحد أدنى من سعر الوحدة التي يكون الحد الأقصى لسعرها 1.1 مليون جنيه، أو سداد مقدم 20% بحد أدنى من سعر الوحدة التي يكون الحد الأقصى لسعرها من 1.1 مليون جنيه إلى 1.4 مليون جنيه.

- يقوم البنك بتمويل حتى 85% من الوحدة التي تصل قيمتها بحد أقصى إلى 1.1 مليون جنيه، على ألا يتجاوز القسط الشهري لها 40% من صافي الدخل الشهري للمتقدم بالطلب.

- يقوم البنك بتقديم تمويل حتى 80% من الوحدة التي تصل قيمتها بحد أقصى إلى 1.4 مليون جنيه، على ألا يتجاوز القسط الشهري لها 40% من صافي الدخل الشهري للمتقدم بالطلب.

- يمكن تمويل وديعة الصيانة وبحد أقصى ۱۰% من قيمة الوحدة، بالإضافة إلى 1% مصروفات إدارية يتم تقسيطها على مدة السداد وبنفس سعر العائد 3%، بشرط ألا يتجاوز مجموع تلك الأقساط (القسط الشهري للوحدة +قسط وديعة الصيانة والمصروفات الإدارية) 40% من صافي الدخل الشهري.

شروط استفادة أصحاب المعاشات من مبادرة التمويل العقاري

شروط إضافية تخص أصحاب المعاشات في مبادرة التمويل العقاري:

- ألا يتعدى عمر المتقدم بالطلب سن المعاش في نهاية مدة التمويل.

- لكن يجوز تمويل أصحاب المعاشات بشرط دفع مقدم 40% كحد أدنى من ثمن الوحدة، على ألا يتعدى عمر المتقدم بالطلب عن 75 عامًا عند انتهاء فترة التمويل.

- يشترط تحويل المعاش مباشرة إلى البنك.

شروط استفادة أصحاب المهن الحرة من مبادرة التمويل العقاري

حتى يتمكن أصحاب المهن الحرة من الاستفادة من مبادرة التمويل العقاري يجب توفر تلك الشروط:

- شهادة إثبات الدخل من محاسب قانوني معتمد.

- رصيد وحركة حساب توفير في البريد، أو حساب توفير بنكي.

- توفر نمط استهلاكي يثبت التزام المتقدم بالطلب وذلك من خلال فاتورة الكهرباء، أو التليفون المحمول، أو خط التليفون الأرضي، أو أقساط سلع استهلاكية إن وجدت.

- عدد سنوات مزاولة المهن الحرة والحرفية والأنشطة التجارية والصناعية.

- تحديد الأعباء الاجتماعية مثل إعالة الأبناء، و/أو الأب والأم.

- إثبات عمل الزوجة إن وجد.

- تحديد نوع ومنطقة السكن الحالية.

- توفير صورة من بطاقة الرقم القومي سارية، مع صورة بطاقة الزوجة في حالة الأسرة.

- إيصال مرافق حديث أو فاتورة تليفون.

- قسيمة الزواج في حالة الأسرة.

شروط إضافية تخص مبادرة التمويل العقاري

- قيمة الوحدة يتم تحديدها من خلال المختصين بالتقييم العقاري داخل البنك الذي تم تقديم الطلب إليه.

- الوحدات المباعة من قبل وزارة الإسكان وهيئة المجتمعات العمرانية لا تخضع للتقييم فيما يخص السعر.

- في حال الرغبة في بيع الوحدة الممولة، أو السداد المُعجل للتمويل، يلتزم العميل بسداد مبلغ الدعم منذ تاريخ الدعم وحتى تاريخ البيع أو السداد المعجل.

- يمكن التحويل بين مبادرة التمويل العقاري ذات الفائدة 8% إلى 3% بشرط انطباق الشروط الجديدة.

شروط مبادرة التمويل العقاري بفائدة 8%

هناك مبادرة أخرى للتمويل العقاري لمتوسطي الدخل مخصص لها مخصصات تقدر بـ 50 مليار جنيه بفائدة تم خفضها إلى 8% متناقصة بعد أن كانت 10%، ولمدة سداد تصل إلى 25 عامًا (بعد أن كانت 20 عامًا في البداية). وشروطها كالتالي:

- أن يكون المتقدم بطلب التمويل مصري الجنسية.

- ألا يتجاوز الحد الأقصى لدخل الفرد شهريًا 40 ألف جنيه و50 ألف جنيه للأسرة.

- أن يكون التمويل بغرض الحصول على مسكن ثابت، وليست وحدة للإسكان السياحي أو التجاري.

- أن تكون الوحدة كاملة التشطيب والمرافق وجاهزة للتسليم والسكن.

- أن يكون الحد الأقصى لسعر وحدات التمويل 2 مليون و250 ألف جنيه

- أن يحصل المتقدم بالطلب على تمويل لوحدة سكنية واحدة فقط.

- في حالة بيع الوحدة قبل مرور 5 سنوات أو الرغبة في السداد المعجل، يقوم صاحب الطلب بإعادة فرق الدعم للبنك في سعر العائد، وذلك منذ تاريخ المنح وحتى تاريخ البيع أو السداد المعجل.

- يحق لجهة التمويل (بنك أو شركة) تطبيق عائد تأخير بحد أقصى 2% زيادة عن سعر الإقراض النهائي على الأقساط مستحقة الدفع.

- في حالة تعثر العميل يتم رد مبلغ الدعم باستخدام النسب المقررة في سنة التعثر.

شروط تمويل الوحدات بمبادرة التمويل العقاري

هذه هي الشروط التي يجب توافرها في الوحدة المطلوبة للتمويل العقاري:

- أن تكون الوحدة الممولة بغرض السكن فقط وليست لأي أغراض أخرى.

- المبادرة لا تشمل تمويل الوحدات التجارية والإدارية والسياحية والمصيفية.

- أن تكون الوحدة كاملة المرافق.

- أن تكون الوحدة مسجلة بالشهر العقاري أو قابلة إلى التسجيل.

- أن تكون الوحدة كاملة التشطيب وجاهزة للسكن.

- ألا يتجاوز سعر الوحدة (دون وديعة الصيانة) الحد الأقصى للتمويل.

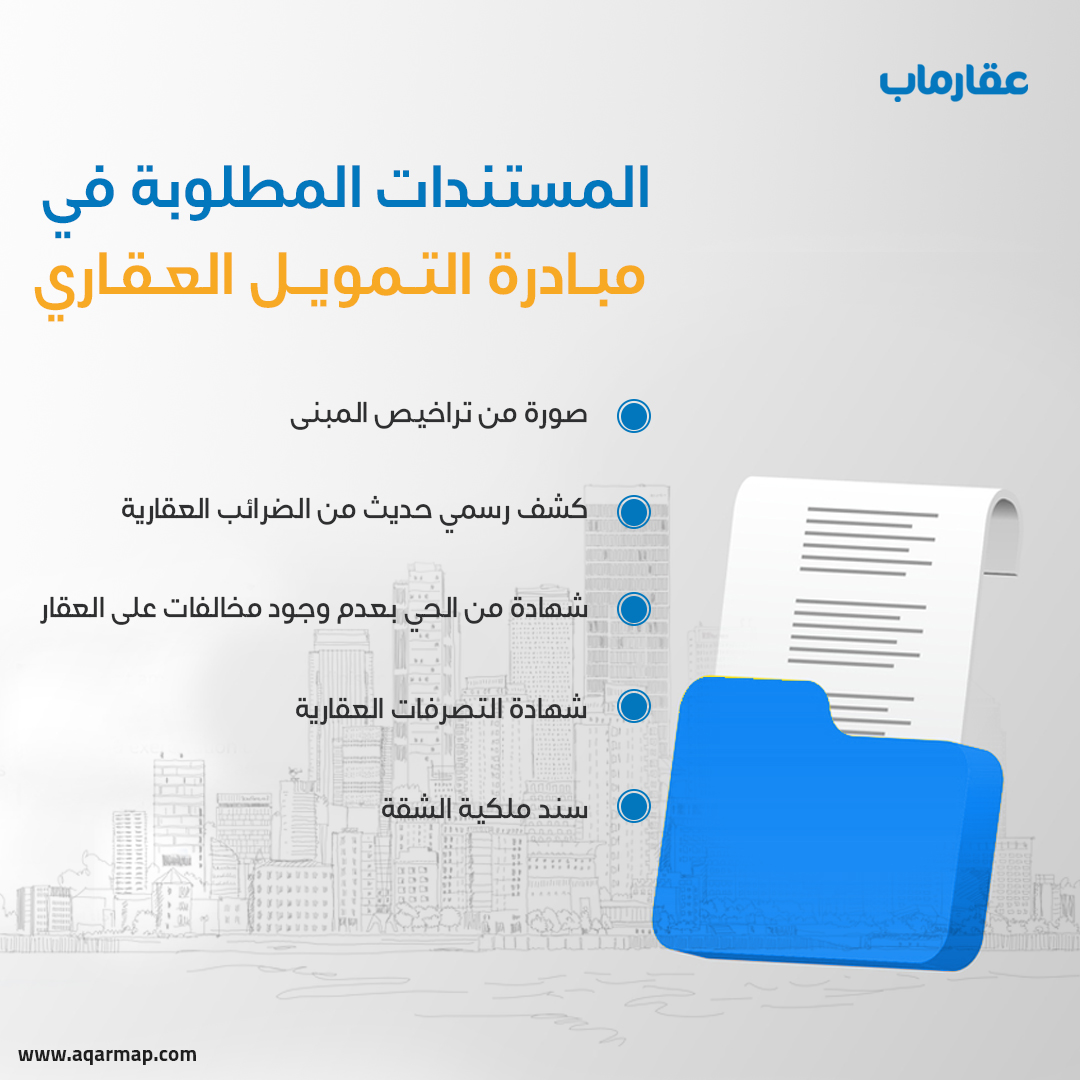

المستندات المطلوبة في مبادرة التمويل العقاري

مستندات يجب أن تتوفر في الوحدات المطلوبة للتمويل العقاري (خارج وحدات وزارة الإسكان وهيئة المجتمعات العمرانية):

- صورة رسمية مختومة بشعار الجمهورية من سند الملكية للوحدة والذي يجب أن يكون مشهرًا.

- صورة رسمية مختومة بشعار الجمهورية من تراخيص المباني وملحقاته.

- أصل كشف رسمي حديث من الضرائب العقارية عن الوحدة محل التمويل، موضح به وصف الوحدة ذاتها، بشرط ألا يمر على تاريخ تحرير الكشف أكثر من شهر.

- أصل شهادة التصرفات العقارية من الشهر العقاري لصالح وضد كافة المالكين بالعقد المشهر، وذلك من تاريخ شهر العقد سند الملكية حتي تاريخه (تاريخ استخراج الشهادة),

- شهادة من الحي الذي تتبع له الوحدة العقارية تفيد بعدم وجود مخالفات على العقار.

وللعقار الذي تتواجد به الوحدة، يجب توفر:

- سند ملكية مشهر.

- تراخيص البناء.

- كشف رسمي من الضرائب العقارية.

- مكلفات باسم البائع – نموذج 124.

- شهادة تصرفات عقارية (نموذج 19) لصالح وضد البائع من تاریخ شهر سند الملكية وحتي تاريخه.

وفي حالة وجود اتحاد ملاك، يجب توفير:

- عقد اتحاد الملاك المسجل، موضح به من له حق التوقيع على عقود البيع أمام الشهر العقاري.

- مشاريع ملك أجهزة المدن من (قرار الترخيص – وخرائط مساحية معتمدة من الهيئة – وتراخيص البناء أو شهادة صادرة من الجهاز – ومحضر الاستلام صادر لكل وحدة بتخصيصها).

المستندات المطلوبة من المتقدم لطلب التمويل العقاري

يجب أن يوفر المتقدم بطلب التمويل العقاري هذه المستندات:

- أصل بطاقة الرقم القومي لصاحب الطلب (الزوج والزوجة في حالة الأسرة) على أن تكون سارية.

- أصل مفردات مرتب حديثة لصاحب الطلب أو شهادة بالدخل لم يمر عليها شهر بصافي الدخل الشهري.

- شهادة التأمينات الاجتماعية.

- إيصال مرافق حديث (كهرباء أو غاز أو تليفون) محل الإقامة مع أصل عقد إيجار.

البنوك المشاركة في مبادرة التمويل العقاري

بدأت البنوك في الاستجابة لمبادرة البنك المركزي الخاصة بالتمويل العقاري بفائدة 3% متناقصة وفترة سداد تصل إلى 30 سنة، وعلى المتقدم بطلب الاستفادة من المبادرة استيفاء الشروط والأوراق وتقديمها إلى أحد البنوك المشاركة في مبادرة التمويل العقاري، وهي:

- البنك الأهلي المصري

- بنك مصر

- بنك التعمير والإسكان

- البنك التجاري الدولي CIB

- بنك القاهرة

- بنك التنمية الصناعية

- البنك العربي الإفريقي الدولي

- البنك العقاري المصري العربي

- البنك المصري الخليجي

- بنك الاتحاد الوطني

- بنك المصرف المتحد

- البنك القطري الوطني QNB

- بنك بلوم

- بنك كريدي أجريكول

- بنك الاستثمار العربي

- بنك الشركة المصرفية العربية SAIB

- بنك الكويت الوطني

- بنك فيصل للمعاملات الإسلامية

- بنك التنمية والائتمان الزراعي

- بنك قناة السويس

- بنك المشرق

أسباب رفض طلب التمويل العقاري

في حالة الإخلال بالشروط، سواء شروط الدخل أو شروط الوحدة السكنية، من هذه الشروط:

- الشقة المطلوبة غير مطابقة للمواصفات (الشقة على المحارة أو غير مشطبة أو ليست بها المرافق كلها).

- الشقة غير مسجلة بالشهر العقاري.

- المالك لا يريد بيع الشقة بالتمويل العقاري، ربما لأنه يطلب سعر أعلى من سعرها الحقيقي الذي يثمنه البنك.

أفضل مناطق التمويل العقاري

تقوم وزارة الإسكان وهيئة المجتمعات العمرانية بالإعلان عن الوحدات المتاحة للتمويل العقاري الخاصة بمحدودي الدخل، والتي لا يتجاوز سعرها 350 ألف جنيه، ويمكن الحصول على تلك الوحدات من خلال التقديم عليها بشراء كراسة الشروط من مكاتب البريد واستيفاء كافة الشروط والتقديم على طلب التمويل لأحد البنوك المشاركة في المبادرة.

مناطق الإسكان الاجتماعي

وكان صندوق الإسكان الاجتماعي قد خصص وحدات لمحدودي الدخل تترواح مساحتها بين 75 مترًا مربعًا و90 مترًا مربعًا، بأسعار بين 164 و310 ألف جنيه، وتوجد في محافظات:

- الإسماعيلية

- المنيا

- الشرقية

- سوهاج

- قنا

- الإسكندرية

- المنوفية

- كفر الشيخ

- أسوان

- الغربية

- البحيرة

- مرسى مطروح

- الفيوم

- بني سويف

- أسيوط

- الوادي الجديد

- الأقصر

- شمال سيناء

مناطق إسكان متوسطي الدخل

أما الوحدات الخاصة بمتوسطي الدخل والتي يعرضها الصندوق، فتأتي بمساحات تتراوح بين 100 متر مربع و120 مترًا مربعًا، وبأسعار بين 471 ألف جنيه إلى 950 ألف جنيه، وتتواجد في المدن الجديدة، وهي:

- مدينة بدر

- حدائق العاصمة الإدارية

- مدينة 15 مايو

- حدائق أكتوبر

- العاشر من رمضان

- أسوان الجديدة

- العلمين الجديدة

- المنيا الجديدة

- ناصر

- رشيد الجديدة

- بني سويف الجديدة

- الغردقة

- مدينة البداري بأسيوط

- بورفؤاد

على أن يكون التقديم للوحدات من خلال البوابة الإلكترونية للصندوق: www.shmff.gov.eg

أما الوحدات التي يمكن الحصول عليها من خارج صندوق التمويل الاجتماعي فلا تحتاج إلى تقديم، فقط اختيار الوحدة المستوفية للشروط والتقديم عليها، ويمكن أن تجد خيارات متعددة في مناطق مختلفة، مثل:

شقق تمويل عقاري في مدينة نصر

يتوفر في مدينة نصر العديد من الوحدات العقارية التي تناسب شروط مبادرة التمويل العقاري، وبأسعار ومساحات مختلفة حسب المناطق، تناسب الشرائح المختلفة للمبادرة، وتتوفر في مدينة نصر بمساحات مثل:

- الشريحة الأولى بحد أقصى 350 ألف جنيه: تبدأ من 70 مترًا مربعًا إلى 100 متر مربع.

- الشريحة الثانية بحد أقصى مليون و100 ألف جنيه: تبدأ من 65 مترًا مربعًا إلى 145 مترًا مربعًا.

- الشريحة الأخيرة بحد أقصى مليون و400 ألف جنيه: تبدأ من 190 مترًا مربعًا إلى 207 أمتار مربعة.

شقق تمويل عقاري في التجمع الخامس والقاهرة الجديدة

أما عن منطقة القاهرة الجديدة والتجمع الخامس، فتقدر متوسط المساحات المتوفرة بها في تلك الحدود السعرية كالتالي:

- الشريحة الأولى بحد أقصى 350 ألف جنيه: تبدأ من 76 مترًا مربعًا إلى 80 مترًا مربعًا.

- الشريحة الثانية بحد أقصى مليون و100 ألف جنيه: تبدأ من 105 مترًا مربعًا إلى 110 أمتار مربعة.

- الشريحة الأخيرة بحد أقصى مليون و400 ألف جنيه: تبدأ من 157 مترًا مربعًا إلى 194 مترًا مربعًا.

سفرية العيد 2025.. استمتع بالعيد الصغير وسط أجواء الربيع

تصدير العقار في مصر.. هل تصبح العقارات “قناة السويس الجديدة” للاقتصاد المصري؟

سكن مشترك في القاهرة.. مزايا وعيوب

مواصلات معرض الكتاب 2025: دليل شامل لزيارة ناجحة

شقق تمويل عقاري في أكتوبر

تجد في مدينة 6 أكتوبر شقق تستوفي شروط التمويل العقاري وضمن الحدود السعرية المعلنة في الشروط، وتأتي المساحات مختلفة حسب الأماكن كالتالي:

- الشريحة الأولى بحد أقصى 350 ألف جنيه: تبدأ من 63 مترًا مربعًا إلى 84 مترًا مربعًا.

- الشريحة الثانية بحد أقصى مليون و100 ألف جنيه: تبدأ من 86 مترًا مربعًا إلى 190 مترًا مربعًا.

- الشريحة الأخيرة بحد أقصى مليون و400 ألف جنيه: تبدأ من 155 مترًا مربعًا إلى 185 مترًا مربعًا.

شقق تمويل عقاري في المعادي

بينما متوسط مساحات الوحدات المتوفرة في المعادي والمناسبة لشرائح مبادرة التمويل العقاري، فتأتي كالتالي:

- الشريحة الأولى بحد أقصى 350 ألف جنيه: تبدأ من 70 مترًا مربعًا إلى 100 متر مربع.

- الشريحة الثانية بحد أقصى مليون و100 ألف جنيه: تبدأ من 100 متر مربع إلى 175 مترًا مربعًا.

- الشريحة الأخيرة بحد أقصى مليون و400 ألف جنيه: تبدأ من 125 مترًا مربعًا إلى 180 مترًا مربعًا.

شقق تمويل عقاري في الشروق

تتوفر شقق التمويل العقاري بمدينة الشروق بمتوسط مساحات كالتالي:

- الشريحة الأولى بحد أقصى 350 ألف جنيه: تبدأ من 63 مترًا مربعًا إلى 90 مترًا مربعًا.

- الشريحة الثانية بحد أقصى مليون و100 ألف جنيه: تبدأ من 86 متر مربع إلى 150 مترًا مربعًا.

- الشريحة الأخيرة بحد أقصى مليون و400 ألف جنيه: تبدأ من 125 مترًا مربعًا إلى 160 مترًا مربعًا.

شقق تمويل عقاري في مدينة بدر

أما عن مدينة بدر فمتوسط المساحات المتاحة للوحدات التي تقع ضمن شرائح مبادرة التمويل العقاري، فهي:

- الشريحة الأولى بحد أقصى 350 ألف جنيه: تبدأ من 67 مترًا مربعًا إلى 95 مترًا مربعًا.

- الشريحة الثانية بحد أقصى مليون و100 ألف جنيه: بمتوسط مساحة 100 متر مربع.

شقة للتمويل العقاري في كمبوند

يتوفر شقق مناسبة للتمويل العقاري داخل الكمبوندات، وهي يتوفر بها شروط المبادرة لمتوسطي الدخل، وسنذكر بعضًا منها:

- كمبوند صن فيو بمدينة نصر: يوفر شققًا بمساحة تبدأ من 108 أمتار مربعة إلى 212 مترًا مربعًا.

- كمبوند فيكتوريا بارك بمدينة نصر: يوفر شققًا بمساحة تبدأ من 115 مترًا مربعًا إلى 180 مترًا مربعًا.

- كمبوند فيال القاهرة الجديدة: يوفر شققًا بمساحة تبدأ من 131 مترًا مربعًا إلى 194 مترًا مربعًا.

- كمبوند ريتاج سيتي القاهرة الجديدة: يوفر شققًا بمساحة تبدأ من 104 أمتار مربعة إلى 121 مترًا مربعًا.

- كمبوند ذا تري ريزيدنس القاهرة الجديدة: يوفر شققًا بمساحة تبدأ من 135 مترًا مربعًا إلى 160 مترًا مربعًا.

- كمبوند جاردن سيتي 6 أكتوبر: يوفر شققًا بمساحة تبدأ من 90 مترًا مربعًا إلى 158 مترًا مربعًا.

- كمبوند نيستريا بحدائق أكتوبر: يوفر شققًا بمساحة 150 مترًا مربعًا إلى 255 مترًا مربعًا.

- كمبوند أيفي ريزيدنس الشروق: يوفر شققًا بمساحة 125 مترًا مربعًا.

مميزات الحصول على شقة تمويل عقاري في كمبوند

وإذا كنت تبحث عن شقة للتمويل العقاري فإن الحصول عليها داخل كمبوند من شأنه أن يجعلك تستمتع بالعديد من المزايا، والتي منها:

- الأمان بسبب فرق الحراسة الأمنية المتخصصة وكاميرات المراقبة التي تعمل 24 ساعة.

- توفر مساحات خضراء وإطلالات جمالية .

- وجود الخدمات التي تلبي احتياجاتك على اختلافها.

- جودة المرافق الأساسية والاهتمام بأمور صيانة وتشغيل الكمبوند.

- جوار من يبحثون عن بيئة صحية سليمة ويقدرون الهدوء والجمال.

الإسكان المتوسط والاجتماعي في التمويل العقاري

جارٍ الآن الحجز في المشروعات التي طرحها صندوق الإسكان ودعم التمويل العقاري، والتي يستمر الحجز بها حتى 9 سبتمبر 2021م، وتنقسم المشروعات كالتالي:

مشروعات الإسكان الاجتماعي

وتوجد مشروعات الإسكان الاجتماعي بالمحافظات التالية: الإسماعيلية، إلمنيا، الشرقية، سوهاج، قنا، الإسكندرية، المنوفية، كفر الشيخ، أسوان، الغربية، البحيرة، مطروح، الفيوم، بني سويف، أسيوط، الوادي الجديد، الأقصر، شمال سيناء، ودمياط. وتوفر:

- شقق بمساحة 75 مترًا مربعًا وبسعر 164 ألف جنيه.

- شقق بمساحة 90 مترًا مربعًا وتأتي بأسعار 184 ألف جنيه و197 ألف جنيه و310 ألف جنيه.

- ويمكن سداد ثمن الوحدة على أقساط شهرية من 700 جنيه إلى 823 جنيهًا شهريًا على 30 سنة، وذلك بعد دفع 10% من قيمتها مقدمًا.

- أو سداد الأقساط بفائدة 33% وزيادة سنوية 7%، أي دفع قسط شهري من 250 جنيهًا إلى 300 جنيه على 30 سنة، وذلك بعد دفع 10% من قيمة الوحدة مقدمًا.

مشروعات الإسكان المتوسط

تتواجد مشروعات الإسكان المتوسط في المدن الجديدة، وهي: حدائق العاصمة، 15 مايو، حدائق أكتوبر، 6 أكتوبر، العاشر من رمضان، أسوان الجديدة، العلمين الجديدة، المنيا الجديدة، ناصر، رشيد الجديدة، وبني سويف الجديدة. وتوفر تلك المشروعات:

- شقق بمساحة 100 متر مربع في الدور الأرضي بسعر 471 ألف جنيه.

- شقق بمساحة 110 أمتار مربعة بسعر 503 ألف جنيه للوحدات في الدور الأرضي والأخير، و519 ألف جنيه للوحدات المتكررة.

- شقق بمساحة 120 مترًا مربعًا بسعر 546 ألف جنيه للدور الأخير و563 ألف جنيه للأدوار المتكررة.

- ويتم سداد دفعة جدية الحجز بقيمة 55 ألف جنيه، مع سداد دفعات ربع سنوية كل 3 أشهر بقيمة 11500 جنيه لكافة الوحدات مع دفع 5% من قيمة الوحدة وديعة للصيانة.

مشروعات الإسكان المتميز

مشروعات تقدمها هيئة المجتمعات العمرانية والتي تقسم إلى عدة مشروعات، هي:

مشروع دار مصر للإسكان المتميز

تتواجد شقق مشروع دار مصر للإسكان المتميز في 8 مدن جديدة، هي: 15 مايو والسادات والعاشر من رمضان وحدائق أكتوبر والشروق والقاهرة الجديدة-ومدينة بدر وبرج العرب الجديدة.

وكافة الوحدات تتكون من 3 غرف مع مطبخ وحمام، وتأتي بمساحة 100 متر مربع و115 مترًا مربعًا و120 مترًا مربعًا و150 مترًا مربعًا.

مشروع سكن مصر للإسكان المتميز

تتواجد شقق مشروع سكن مصر في 12 مدينة جديدة هي: أكتوبر الجديدة وحدائق أكتوبر والعبور والقاهرة الجديدة والعلمين الجديدة والمنصورة الجديدة والمنيا الجديدة وبدر وغرب قنا ودمياط الجديدة والشروق وناصر غرب أسيوط.

مشروع جنة للإسكان المتميز

تتواجد شقق مشروع جنة في 8 مدن جديدة هي: 6 أكتوبر والشروق والشيخ زايد والقاهرة الجديدة والمنصورة الجديدة والمنيا الجديدة ودمياط الجديدة وملوى الجديدة.

خطوات حجز الحصول على شقة في مبادرة التمويل العقاري

تلخيصًا لكل ما ذكرناه، هذه هي خطوات الحصول على شقة في مبادرة التمويل العقاري (بخلاف الوحدات المتوفرة في مشروعات الإسكان الاجتماعي والمتوسط):

- ابحث في المنطقة التي تريد السكن فيها عن وحدة كاملة التشطيب والمرافق وجاهزة للسكن.

- يجب أن تكون الوحدة متوافقة مع شروط المبادرة التي ذكرناها.

- جهز الأوراق والمستندات اللازمة.

- اذهب إلى جهة التمويل سواء كانت أحد البنوك المشاركة في المبادرة أو شركات التمويل العقاري.

- سيقوم البنك بفحص الملف ومعاينة الوحدة وتقييمها.

- إذا تمت الموافقة، ستبدأ إجراءات تحديد المبلغ الإجمالي ودفع المقدم الذي يبلغ 10% أو 15% أو 20% بحد أدنى.

- تقوم جهة التمويل بسداد باقي ثمن الوحدة للمالك الأول، ويتحمل المالك الثاني المتقدم للمبادرة سداد باقي قيمة الوحدة مضاف إليه 3% فائدة متناقصة، لمدة تصل إلى 30 سنة بأقساط شهرية أو ربع سنوية.

أسئلة وإجابات عن مبادرة التمويل العقاري بفائدة 3%

هذه بعض إجابات الأسئلة الشائعة عن مبادرة التمويل العقاري الجديدة:

1- هل تدخل الوحدات التي تم التصالح معها في المبادرة؟

نعم، يمكنك الحصول على وحدة تم التصالح معها في مخالفات البناء في حالة إتمام الإجراءات كاملة والحصول على العقود النهائية. أما الوحدات التي ما زالت قيد التصالح فلا تصلح للتمويل العقاري لأن أوراقها لم تتم بعد.

2- هل يشترط أن تكون الوحدة السكنية مسجلة بالشهر العقاري؟

نعم يجب أن تكون الوحدة مسجلة بالشهر العقاري أو حتى قابلة للتسجيل، ولا توجد عليها أي مخالفات مالية أو عقارية.

3- هل يجب حجز الوحدات في مبادرة التمويل العقاري؟

حجز الوحدات يتعلق فقط بتلك التي تطرحها وزارة الإسكان وصناديق التمويل، لكن يمكنك أيضًا الحصول على أي وحدة في أي مكان طالما تتوافر بها شروط مبادرة التمويل العقارية الجديدة، ستبدأ إجراءاتها فورًا بدون حجز.

4- كيف يتم تقييم الوحدات السكنية في المبادرة؟

يقوم البنك أو شركة التمويل العقاري بالاعتماد على لجنة من المقيمين العقاريين المدرجين بقوائم الخبرة لدى البنك المركزي المصري.

5- ما هو الحد الأقصى لمساحة الوحدة في مبادرة التمويل العقاري الجديدة؟

لا يوجد حد أقصى، فالمبادرة لم تضع قيودًا على مساحة الوحدة السكنية لكن هناك شروطًا تتعلق بالسعر.

6- هل يمكن تمويل شاليه أو وحدة عقارية موسمية؟

لا يمكن ذلك، فالوحدات التي تدخل تحت مظلة مبادرة التمويل العقاري يجب أن تكون بغرض السكن الدائم فقط.

7- ما هي الشركات المشاركة فى مبادرة التمويل العقاري الجديدة؟

بالإضافة إلى قائمة البنوك التي ذكرناها سابقًا والتي تشترك في مبادرة التمويل العقاري، هذه هي شركات التمويل المتواجدة ضمن المبادرة:

- شركة الأهلي المتحد

- شركة الأهلي للتمويل العقاري

- شركة أملاك للتمويل العقاري

- شركة تمويل للتمويل العقاري

- شركة كونتكت للتمويل العقاري

- شركة التعمير للتمويل العقاري (الأولى)

- شركة العربي الإفريقي الدولي للتمويل العقاري

8- هل يحق للعميل بيع الوحدة؟

في حال رغبة العميل بيع الوحدة التي حصل عليها عن طريق التمويل العقاري أو السداد المعجل لقيمتها، عليه رد مبلغ الدعم في سعر العائد، منذ تاريخ المنح وحتى تاريخ البيع أو السداد المعجل بالكامل، خلال أول 7 سنوات من عمر القرض.

محتوى المقال

- تفاصيل مبادرة التمويل العقاري

- شروط مبادرة التمويل العقاري بفائدة 3%

- شروط مبادرة التمويل العقاري بفائدة 8%

- شروط تمويل الوحدات بمبادرة التمويل العقاري

- المستندات المطلوبة في مبادرة التمويل العقاري

- المستندات المطلوبة من المتقدم لطلب التمويل العقاري

- البنوك المشاركة في مبادرة التمويل العقاري

- أسباب رفض طلب التمويل العقاري

- أفضل مناطق التمويل العقاري

- شقق تمويل عقاري في مدينة نصر

- شقق تمويل عقاري في التجمع الخامس والقاهرة الجديدة

- شقق تمويل عقاري في أكتوبر

- شقق تمويل عقاري في المعادي

- شقق تمويل عقاري في الشروق

- شقق تمويل عقاري في مدينة بدر

- شقة للتمويل العقاري في كمبوند

- الإسكان المتوسط والاجتماعي في التمويل العقاري

- خطوات حجز الحصول على شقة في مبادرة التمويل العقاري

- أسئلة وإجابات عن مبادرة التمويل العقاري بفائدة 3%