شقق تمويل عقاري في القاهرة استلام فوري

معلومات مختصرة عن مبادرات التمويل وشروطها وأماكن شقق التمويل العقاري بالقاهرة والمحافظات

تطور شروط مبادرات التمويل العقاري

بعد مطالبات عديدة من المواطنين أصبح الآن بإمكانك الآن تملك شقة مناسبة بمساحة جيدة ومواصفات ترضيك وفي أي منطقة من خلال مبادرات التمويل العقاري التي أطلقها البنك المركزي المصري في عام 2021 وشهدت تطويرات وتحسينات متنوعة لتسهيل الشروط والوصول لشريحة أكبر من المواطنين أصحاب الدخول المحدودة والمتوسطة، ولذلك طرح البنك المركزي مبادرتين بمواصفات مختلفة تناسب عدة دخول مالية، هما مبادرتي 3% و8%.

شقق تمويل على فترات سداد تصل إلى 30 عاما

الهدف من طرح مبادرتين هو تقديم حلول عقارية لمحدودي الدخل وذلك من خلال مبادرة شراء شقة بالتمويل العقاري بفائدة 3% وتناسب أصحاب الدخل الشهري المحدود والمنخفض (لا يتجاوز الدخل 10 آلاف جنيه و14 ألف جنيه للمتزوج) ومبادرة شراء شقة بفائدة تمويل 8% وتناسب أصحاب الدخول المتوسطة (لا يتجاوز الدخل 40 ألف جنيه للأعزب و50 ألف للمتزوج).

التمويل العقاري بشروط أسهل من خلال شركات التمويل

تُعد شركات التمويل العقاري فرصة جيدة للحصول على تمويل لوحدات السكن لمن لا تتناسب معهم شروط البنوك. قد تكون إجراءاتها أقل تعقيدًا، واختيارها يمكن أن يعود إلى سهولة التواصل مقارنة بالبنوك الكبيرة، مما يسمح بإمكانية الاستفسار والمتابعة بكل سهولة. تضم المبادرة عدة شركات، منها شركة التعمير للتمويل العقاري، وشركة الأهلي المتحد للتمويل، وشركة أملاك للتمويل العقاري، وغيرها.

ابحث عن شقق تمويل عقاري على عقارماب!

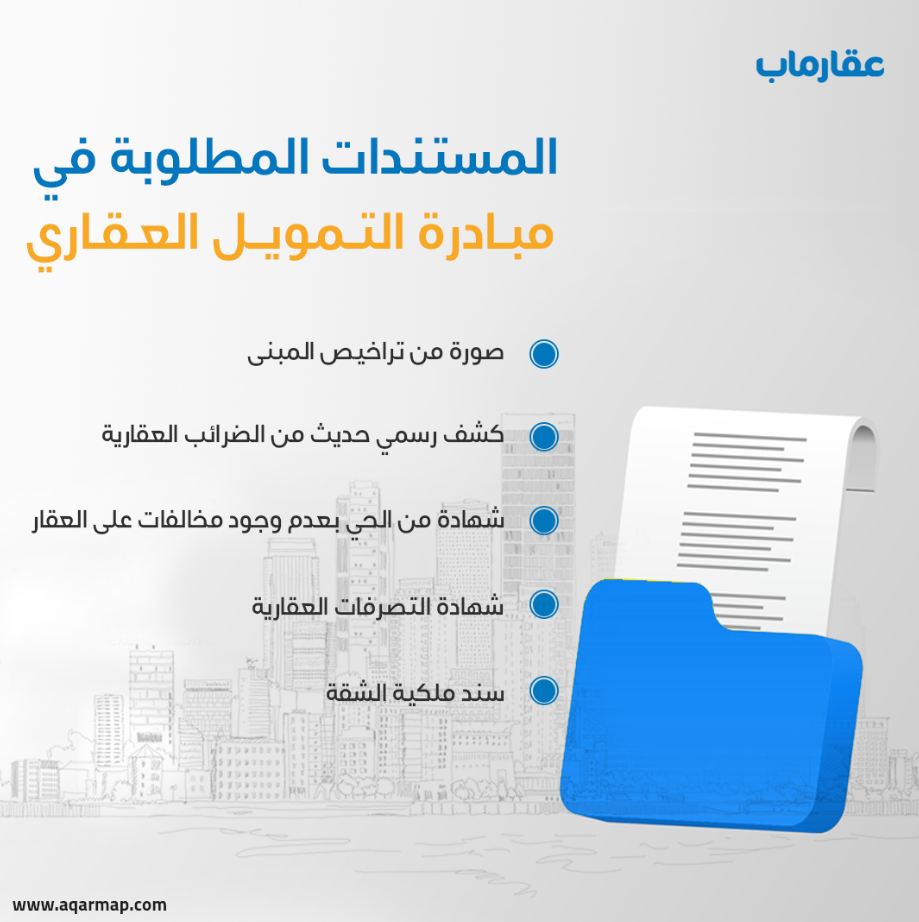

الأوراق المطلوبة للتقدم لمبادرات التمويل العقاري

لشراء شقة بالتمويل العقاري يطلب منك أوراق عن دخلك وإثباتات شخصيتك وحالتك الاجتماعية وأوراق خاصة بالشقة محل التمويل ويمكن تقسيمها كالتالي:

أوراق المتقدم لشراء الشقة بالتمويل العقاري:

- صورة بطاقة الرقم القومي.

- صورة بطاقة الزوجة وصورة من قسيمة الزواج.

- إيصال مرافق حديث (ماء – كهرباء – غاز).

- صورة من عقد الإيجار.

- قيد عائلي/فردي من السجل المدني.

- شهادة دخل حديثة مختومة وموقعة من جهة العمل (حكومة أو خاص).

- شهادة بالدخل الإضافي (إن وجد).

- كشف حساب بنكي لآخر 6 شهور.

أوراق الشقة أو الوحدة المطلوب شرائها:

- العقد الابتدائي (سند ملكية البائع).

- شهادة بعدم وجود مخالفات أو شهادة إتمام التصالح على المخالفات السابقة.

- كشف رسمي حديث مستخرج من مأمورية الضرائب العقارية المختصة يفيد بعدم وجود مستحقات ضريبية على الوحدة، أو شهادة تفيد بعدم خضوع الوحدة السكنية للضريبة العقارية حتى تاريخ التقديم لمبادرة التمويل العقاري.

- ترخيص البناء الخاص بالمشروع.

- أي مستندات أخرى يطلبها القطاع القانوني لدى تلك البنوك مرتبطة بحالة الوحدة السكنية.

- مستندات الضمان المطلوب وجودها وفقًا للدراسة الائتمانية.

فترة سداد التمويل العقاري لمبادرة 3% إلى 30 سنة أما مبادرة 8% فالسداد على 20 سنة فقط (بعض البنوك قد تشترط فترات أقل تصل إلى 15 و20 سنة مثلا).

عند تخصيص شقة للتمويل العقاري وموافقة البنك على أوراقك وتمويل الشقة يطلب منك البنك سداد مقدم يتراوح ما بين 15%-20% من ثمن الشقة الكلي (في بعض الأحيان القليلة يطلب البنك 25% مقدم).

اعرف الفرق بين مبادرتي التمويل العقاري 3% و8% هنا!

شروط الدفع والسداد لمبادرات التمويل العقاري

تتنوع شروط السداد وسنواته وكذلك الدخل المطلبو وحدوده حسب نوع المبادرة التي يتقدم لها الشخص، ويمكن إجمالها في:

الشروط المالية لمبادرة 3%

شروط التمويل العقاري تعتمد على الدخل، حيث يجب على محدودي الدخل دفع 10% مقدمًا للوحدة، ولكن لا يتجاوز ثمنها 350 ألف جنيه. أما متوسطي الدخل، فيتعين عليهم دفع 15% مقدمًا للوحدة بحد أدنى 1.1 مليون جنيه، أو 20% مقدمًا للوحدة بين 1.1 و1.4 مليون جنيه. يمكن للبنك تمويل حتى 85% أو 80% من قيمة الوحدة، ولكن يجب أن لا يتجاوز القسط الشهري 40% من صافي الدخل الشهري. بالإضافة إلى ذلك، يمكن تمويل وديعة الصيانة و1% من المصروفات الإدارية بشرط عدم تجاوز مجموع الأقساط 40% من الدخل الشهري.

سفرية العيد 2025.. استمتع بالعيد الصغير وسط أجواء الربيع

تصدير العقار في مصر.. هل تصبح العقارات “قناة السويس الجديدة” للاقتصاد المصري؟

سكن مشترك في القاهرة.. مزايا وعيوب

مواصلات معرض الكتاب 2025: دليل شامل لزيارة ناجحة

الشروط المالية لمبادرة 8%

هناك مبادرة أخرى لتمويل العقارات مخصصة لمتوسطي الدخل بتخصيصات تصل إلى 50 مليار جنيه، حيث تم خفض الفائدة إلى 8% من 10%، وتم تمديد فترة السداد إلى 25 عامًا، بدلاً من 20 عامًا. وتشمل شروطها:

– المتقدم يجب أن يكون مصري الجنسية.

– الدخل الشهري للفرد لا يزيد عن 40 ألف جنيه، و50 ألف جنيه للأسرة.

– الغرض من التمويل هو الحصول على مسكن دائم، غير سياحي أو تجاري.

– الوحدة يجب أن تكون جاهزة للسكن، مشطبة بالكامل وتتضمن المرافق.

– الحد الأقصى لسعر الوحدات هو 2 مليون و250 ألف جنيه.

– المتقدم يمكنه الحصول على تمويل لوحدة سكنية واحدة فقط.

– في حالة بيع الوحدة قبل 5 سنوات أو السداد المبكر، يجب على المتقدم إعادة فرق الدعم للبنك.

– تطبق جهة التمويل عائد تأخير يصل إلى 2% فوق سعر الإقراض النهائي على الأقساط المستحقة.

– في حالة تعثر العميل، يتم رد مبلغ الدعم باستخدام النسب المحددة في سنة التعثر.

أماكن شراء شقة بالتمويل العقاري

يمكن شراء شقة بالتمويل العقاري للمبادرتين على ألا يتجاوز سعرها الحدود المعلن عنها عبر المبادرتين (1.5 مليون لمبادرة 3% و2.5 مليون لمبادرة 8%)، كذلك يجب أن تكون الشقة مسجلة ولها حصة في الأرض ومشطبة وجاهزة للسكن وبدون أي مخالفات بناء أو عليها ضرائب عقارية غير مسددة.

تتحقق هذه الشروط بسهولة، في الغالب، في المدن الجديدة مثل:

- مناطق القاهرة الجديدة والتجمع الخامس

- مدينة السادس من أكتوبر

- مدينة الشيخ زايد

- مدينة الشروق

- مدينة العبور

- مدينة بدر

وكذلك في المدن العادية في القاهرة الكبرى والإسكندرية وباقي المحافظات دون تمييز شريطة تحقق شروط البنك المركزي.

اطلع على الدليل الكامل للتمويل العقاري من عقارماب!

شقق تمويل عقاري تسليم فوري

وتوفر بعض شركات التطوير العقاري شقق تمويل عقاري جاهزة للتسليم وذات أوراق جاهزة وشروط مناسبة لمبادرة البنك المركزي، وتعد خيارا أفضل للباحثين عن تمويل عقاري دون التأخر في مفاوضات الوصول لسعر مرضي للطرفين، يمكن إيجاد هذه المواصفات بسهولة في مناطق بيت الوطن (ربوة التجمع) والأندلس وبعض الكمبوندات بالتجمع وأكتوبر والشروق.

شرط قبول تمويل شقة عبر مبادارات المركزي

- شقة مخصصة للسكن وليس أي غرض آخر.

- شقة مشطبة كاملة وجاهزة للسكن.

- سعر الشقة ضمن حدود المبادرتين3% و8%.

- للشقة حصة في الأرض.

- ليس على الشقة مخالفات بناء أو غرامات.

- شقة مسجلة بالشهر العقاري.